Mobile Wallets: Wie Smartphone-Zahlungen funktionieren

Von Apple Pay bis Google Pay — wir erklären, wie digitale Geldbörsen die Sicherheit und Bequemlichkeit verbessern.

Mehr erfahrenDie meisten Europäer verlassen sich heute auf Karten und digitale Brieftaschen. Ein Überblick über die Gründe und Folgen dieser Entwicklung.

Es ist eine stille Revolution. Vor zehn Jahren hätte niemand gedacht, dass Bargeld in Europa so schnell aus dem Alltag verschwinden würde. Heute zahlen wir mit dem Smartphone, der Kreditkarte oder gar nicht — die Transaktion läuft im Hintergrund ab. In Skandinavien ist Bargeld schon lange passé. Aber auch in Deutschland, Frankreich und Italien ändert sich das Zahlungsverhalten dramatisch.

Diese Entwicklung ist nicht einfach eine Modeerscheinung. Sie hat echte wirtschaftliche Folgen — für Verbraucher, Einzelhändler und ganze Volkswirtschaften. Wir schauen uns an, was hinter diesem Wandel steckt.

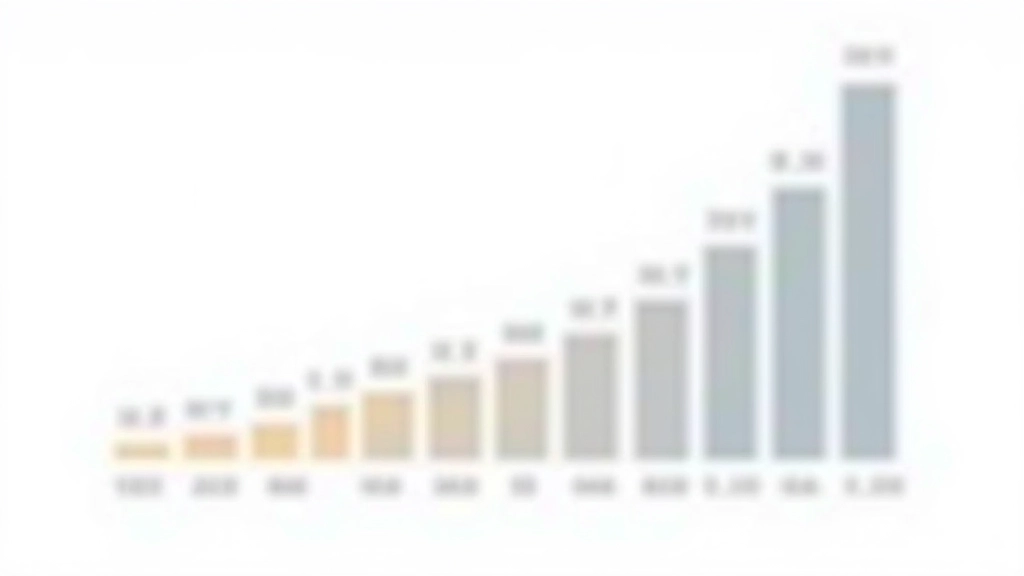

In Schweden und Norwegen ist die Sache bereits entschieden. Weniger als 10% der Transaktionen erfolgen dort noch mit Bargeld. Banken schließen ihre Geldautomaten, Geschäfte weigern sich, Scheine anzunehmen. Es ist ein klares Signal.

Deutschland hinkt etwas hinterher, aber auch hier ist die Entwicklung eindeutig. 2024 machten bargeldlose Zahlungen etwa 70% aller Transaktionen aus. Vor fünf Jahren waren es noch 55%. Das ist ein enormer Sprung in kurzer Zeit.

Besonders interessant: Die jüngere Generation zahlt fast ausschließlich digital. Wer unter 30 Jahren alt ist, hat oft gar keine Scheine mehr in der Geldbörse. Für sie ist das völlig normal — Bargeld fühlt sich veraltet an.

Die Gründe sind technisch und praktisch zugleich. Smartphones sind überall. Fast jeder trägt einen Computer in der Hosentasche mit sich herum. Warum sollte man da noch Geldscheine mitnehmen?

Hinzu kommt: Bargeldlose Zahlungen sind schneller. Kontaktlose Kartenzahlungen oder Smartphone-Zahlungen dauern Sekunden. Mit Bargeld muss man zählen, wechseln, warten. In einem Café mit Warteschlange macht das einen großen Unterschied.

Die Pandemie 2020-2021 hat diesen Trend massiv beschleunigt. Viele Menschen wollten gar nicht mehr anfassen, was andere Menschen angefasst haben. Bargeld wurde zur potenziellen Infektionsquelle. Auch wenn das Risiko übertrieben war — die Gewöhnung blieb. Wer einmal drei Monate ohne Bargeld auskam, merkte: Man braucht es gar nicht.

Von Apple Pay bis Google Pay — wir erklären, wie digitale Geldbörsen die Sicherheit und Bequemlichkeit verbessern.

Mehr erfahren

Automatisierte Ausgabenverfolgung und KI-gestützte Finanzplanung helfen Europäern, ihre Finanzen besser zu kontrollieren.

Mehr erfahren

Mannheim führt bei der Einführung bargeldloser Zahlungssysteme in Deutschland. Wir schauen uns an, was die Stadt richtig macht.

Mehr erfahrenDieser Wandel ist nicht neutral. Er hat echte Konsequenzen. Zunächst das Positive: Für Geschäfte ist bargeldlos einfacher. Keine Tresore, keine Überfallrisiken, keine tägliche Bankfahrt zum Geldwechsel. Die Abrechnung läuft automatisiert ab. Das spart Zeit und Kosten.

Für Verbraucher ist es bequem — wenn alles funktioniert. Kein Portemonnaie, das ständig schwer wird, keine Münzen zum Zählen. Aber es gibt auch Probleme. Was passiert, wenn die Internetverbindung ausfällt? Manche Menschen können dann nicht bezahlen. Auch Datenschutz wird zum Thema: Jede Transaktion hinterlässt Spuren, wird gespeichert, analysiert. Banken und Unternehmen wissen genau, wo du wann was gekauft hast.

Ein anderes Problem: Menschen ohne Bankkonto oder Smartphone bleiben außen vor. Das sind oft ältere Menschen, Obdachlose oder Menschen in ärmeren Ländern. Sie können nicht mehr am normalen Wirtschaftsleben teilnehmen, wenn Geschäfte kein Bargeld mehr akzeptieren.

Dieser Artikel bietet Informationen und Überblicke zu Zahlungstrends in Europa. Er stellt keine finanzielle Beratung dar. Die tatsächliche Entwicklung von Zahlungssystemen kann sich schneller oder langsamer vollziehen, als hier beschrieben. Technische, regulatorische und gesellschaftliche Faktoren beeinflussen die Geschwindigkeit dieser Veränderungen. Für spezifische finanzielle Entscheidungen wenden Sie sich bitte an einen qualifizierten Finanzberater oder Ihre Bank.

Es ist wahrscheinlich, dass Bargeld in Europa weiter an Bedeutung verliert. Aber es wird nicht einfach verschwinden. Manche Menschen halten daran fest — aus Tradition, aus Datenschutzbedenken oder aus praktischen Gründen. Länder wie Deutschland haben noch lange nicht den skandinavischen Standard erreicht.

Was sich ändern wird: Die Technologie wird noch einfacher, schneller, sicherer. Blockchain-basierte Zahlungen könnten Standard werden. Zentrale Digitalwährungen (CBDCs) sind in Planung — direkt von den Zentralbanken, nicht von Privatunternehmen. Das könnte das System fairer machen.

Wichtig ist, dass dieser Übergang gerecht abläuft. Niemand sollte vom Finanzsystem ausgeschlossen werden, nur weil er kein Smartphone hat. Auch der Datenschutz muss ernstgenommen werden. Europa hat hier mit der GDPR einen guten Anfang gemacht. Wir müssen aufpassen, dass digitale Zahlungen nicht zu einer Überwachung führen.

Bargeldlose Zahlungen sind kein Hype mehr — sie sind Realität. In zehn Jahren werden wir uns fragen, warum wir jemals mit Scheinen herumgelaufen sind. Aber dieser Wandel ist nicht automatisch gut. Er bringt Bequemlichkeit und Effizienz, aber auch neue Risiken.

Die wichtigsten Erkenntnisse: Die Entwicklung ist regional unterschiedlich schnell. Skandinavien ist weit vorne, Deutschland folgt, aber nicht so schnell. Die Gründe sind technisch (Smartphones überall), praktisch (schneller und einfacher) und psychologisch (Gewöhnung durch die Pandemie). Die Folgen sind gemischt — Effizienzgewinne, aber auch Ausgrenzung und Datenschutzrisiken.

Was bedeutet das für Sie? Verstehen Sie, wie digitale Zahlungen funktionieren. Nutzen Sie die Vorteile, aber schützen Sie Ihre Daten. Und denken Sie an diejenigen, die noch nicht mitgekommen sind — Familie, Freunde, ältere Menschen. Ein gut funktionierendes Finanzsystem braucht niemanden, der außen vor bleibt.

Senior Fintech-Analyst und Redaktionsleiter

Senior Fintech-Analyst mit 14 Jahren Erfahrung in digitalen Zahlungssystemen und europäischen Finanztrends. Marcus schreibt regelmäßig über die Zukunft des Geldes und wie Technologie unseren Umgang mit Finanzen verändert.